직장인들이 연말정산에 신경을 써야 하는 시기가 다가오고 있습니다. 오늘은 보험료 세액공제를 한번 정리해보고자 합니다.

연말정산은 한 해 동안 어떻게 잘 관리하는지에 따라 13번째 월급이 될 수도 있고, 돈을 뱉어내는 수도 있습니다. 때문에 평소에 연말정산에 대해 이해를 하고, 소비 습관을 잘 관리하는 것이 중요하죠. 잘만 알아둬도 돈을 아낄 수 있습니다.

오늘은 보험료 세액공제에 대해 정리를 해보고 하나하나 정리를 해보도록 하겠습니다.

보험료 세액공제? 소득공제?

연말정산을 하다 보면 세액공제와 소득공제를 많이 듣게 됩니다. 둘의 차이는 이름에서 바로 알아볼 수 있죠. 세액공제는 말 그대로 내가 내야할 세액을 공제해 주는 것이고, 소득공제는 소득에서 공제해 주는 것입니다.

실제 연말정산과는 관계없이 계산하기 편하게 소득이 2,000만 원이고, 세율이 5%이면 최종 세액은 100만 원이 되겠죠. 이 때 소득공제 10만 원을 추가로 받는다고 하면 1,990만 원의 소득으로 계산이 되고, 세율이 그대로 5%라면 99만 5천 원의 세액이 나옵니다.

반면 세액 공제를 10만 원 받는다면 최종 세액 100만 원에서 10만 원을 뺀 90만 원을 납부하게 되는 것입니다.(실제 계산과는 다소 차이가 있고 이해를 돕기 위한 예입니다.) 즉, 같은 금액이면 세액 공제가 직장인들에게는 더 유리하겠죠?

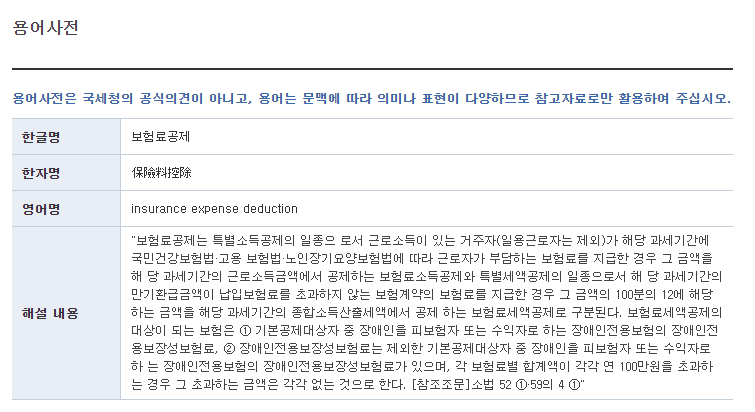

보험료는 '세액공제'를 받을 수 있습니다. 그렇다고 아무 보험이나 세액공제를 해주지는 않습니다.

어떤 보험이 세액공제를 받을 수 있을까

저축성 보험이 아닌 '보장성'보험만 세액공제를 받을 수 있습니다. 보통 보장성 보험은 생명, 건강, 재산 피해와 관련 있는 보험이죠. 자동차보험, 화재보험, 상해보험, 치아보험, 암보험, 종신보험 등이 있습니다.

공제 대상

보장성 보험료 공제의 요건은 근로자가 본인이나 기본공제대상자를 피보험자로 지출한 보장성보험의 보험료에 대해 공제를 받을 수 있습니다.

추가로 나이 요건이 있습니다. 배우자는 나이 제한이 없으며 부모 같은 직계존속은 만 60세 이상, 자녀 같은 직계비속은 20세 이하여야 공제를 받을 수 있습니다.

공제는 얼마나 될까?

보장성보험은 보험료의 12%까지 공제를 받을 수 있으며 본인과 부양가족을 합해 100만 원의 보험료까지 공제받을 수 있습니다. 즉, 최대 12만 원까지 세액 공제를 받을 수 있는 것이죠.

기타 알아야 할 사항

부부의 경우 계약자가 본인이고, 부부공동 보장성 보험은 계약자 본인이 공제를 받을 수 있습니다. 맞벌이 부부의 경우 계약자가 본인이고, 배우자가 피보험자이면 부부 모두 공제를 받을 수 없습니다. 다만 맞벌이라도 소득이 적어 배우자가 기본공제대상자라면 공제 대상을 받을 수 있죠. 그리고 태아보험의 경우 피홈자가 태아면 공제가 안 됩니다.

'생활정보' 카테고리의 다른 글

| 카타르 월드컵 실시간 생중계 보는법 (0) | 2022.11.28 |

|---|---|

| 연말정산 부양가족 인적 공제 기준 (0) | 2022.11.25 |

| 국민카드 분실신고 전화번호 (0) | 2022.10.14 |

| 온라인 여권 재발급 신청 방법 (1) | 2022.10.04 |

| 아고다 캐쉬백 리워드 후기 (0) | 2022.09.30 |

최근댓글